以房養股賺超大?不賣房也能輕易變現的理財型房貸優缺點一次看

image source:Pexels

文/陳之玥

房市買氣持續發燒!根據住商機構統計,今年上半年六都移轉棟數合計約13.64萬棟,年增幅超過27%,創下11年來同期最高紀錄。房市暢旺的同時,台股也攻上24300點,寫下新高紀錄,如何掌握房屋增值,善用房貸理財,增加自己的資產與財富,成為熱門討論話題。

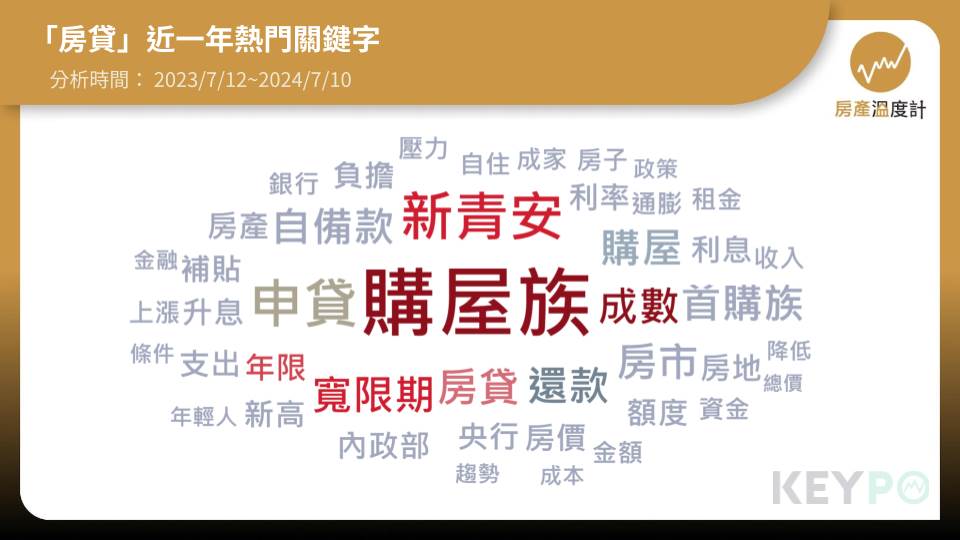

根據《KEYPO大數據關鍵引擎》輿情分析系統觀察近一年(2023/7/12~2024/7/10)討論「房貸」,不少網友關注新青安、成數、寬限期、年限、還款等熱門關鍵字,網友討論「以房貸養股行不行?」、「薪水12萬、6萬拿來繳房貸」、「40年房貸太恐怖了吧!」。

image source:《KEYPO大數據關鍵引擎》輿情分析系統

image source:《KEYPO大數據關鍵引擎》輿情分析系統

過去較少人運用及討論的「理財型房貸」也逐漸被大眾認識及接受,究竟什麼是理財型房貸?事實上,理財型房貸又稱為循環型房貸,是將已經償還的本金,變成可供借款的額度,是一種既可不出售不動產,卻又能變現的概念。

舉例來說,買房時共申辦了1000萬元房貸,經過幾年的還款,本金已償還200萬元,這200萬元就成為理財型房貸的額度,當有裝潢、出國留學、緊急狀況等資金需求時,能以低於信用貸款的利率借出來運用,一來免去了申請信貸的層層審核,在資金取得上更便捷,可以不限次數的隨時動用、清償,且有動用才計算利息,成為家庭緊急預備金的來源,對於擅長投資理財的人來說,更成為投資本金的來源。

簡單來說,理財型房貸共有以下3大特點:

1. 利率較信貸低:

一般來說,理財型房貸借款利率約落在3%上下。

2. 有動用才計息:

已償還的房貸本金成為理財型房貸借款額度,但有借出才會計算利息。

3. 隨借隨還:

提領方便,不需要層層申請,且沒有其他貸款常見的綁約限制,可以隨借隨還,不會有提前償還的違約金。

不過,元宏不動產加值服務平台研究總監陳傑鳴表示,理財型房貸也有需特別留意的3大事項:

1. 利率較一般房貸高:

理財型房貸因資金隨時可以提領,對銀行來說風險比較高,因此利率會比一般固定型的房貸利率高。

2. 額度多寡看個案:

理財型房貸能動用的額度多寡,取決於已償還本金多寡,如果房價沒增值、還掉的房屋本金也不夠多,一旦屋主想申請資金來投資理財時,就可能無法申請到足夠的額度。

3. 續約變數與風險:

大部分的理財型貸款期限較短,多是一年一約,雖然到期之後,信用良好者通常會自動展延,但實際續約時,仍會依照借款人的財務、信用狀況而定,對借款人來說有一定的變數與風險存在。

綜合上述,理財型房貸適合「善於投資理財」、「風險管控良好」、「有資金週轉需求」的民眾,若非這類型的民眾,就利率考量來說,仍會建議申請一般固定型房貸。

分析說明

分析區間:本文分析時間範圍為2023年07月12日至2024年07月10日。

資料來源:

《KEYPO大數據關鍵引擎》輿情分析系統。

研究方法:

《KEYPO大數據關鍵引擎》輿情分析系統係擁有巨量資料,以人工智慧作為語意分析之工具,每月處理1500億以上中文資料的網路社群大數據資料庫,其內容涵蓋Facebook、YouTube、Instagram、Threads、TikTok、新聞媒體、討論區、部落格等網站。針對討論『房貸』相關文本進行分析,調查「熱門關鍵字」(註1)作為本分析依據。

*註1 熱門關鍵字:透過『KEYPO大數據關鍵引擎』輿情分析系統,萃取網路上的文章與主題共同出現的關鍵熱詞;次數越多,字詞越大;可用來釐清核心議題與重點人事物。