新青安掀起一波波購屋熱潮!這是場美夢還是噩夢?

image source:Freepik

文/吳宜臻

自從2023年8月新青安政策上路後,因提高貸款額度,寬限期及貸款年限延長,還提供利息補貼,不少網友認為終於找到了一個進場的好機會,吸引許多年輕人加入買房行列。根據財政部國庫署的資料顯示,截至2024年5月底,受理的戶數已經突破42萬戶,單單在5月份,就有超過8千戶申請,撥貸金額約達636億元,雙雙創下歷史新高。

針對房市越來越熱的狀況,專家怎麼看?中信房屋研展室副理莊思敏表示,一方面,從經濟層面來看,隨著股市站上2萬點以及科技大廠投資台灣,目前市面上的熱錢相當活絡,並且在通膨預期下,房地產仍被大眾視為相對穩定且回報可觀的投資途徑之一;另一方面,雖然去年上半年政府用升息、房市管制措施、平均地權管理條例等多重手段,暫時平息了房市的過熱現象,但下半年又推出新青安2.0,結合低利率、40年貸款年限和5年寬限期,催生出大量的購屋需求,讓房市風雲再起。

新青安雖然讓許多人一圓買房夢,卻也引發不少爭議,例如人頭炒房、貸後轉租等亂象,也有不少網友質疑新青安成為助漲房價的原因,針對外界質疑的聲音,行政院院長卓榮泰(18)表示,下週將正式召開會議,針對外界質疑、執行過程,以及執行到現在的影響與未來發展,進行全面性的檢討。

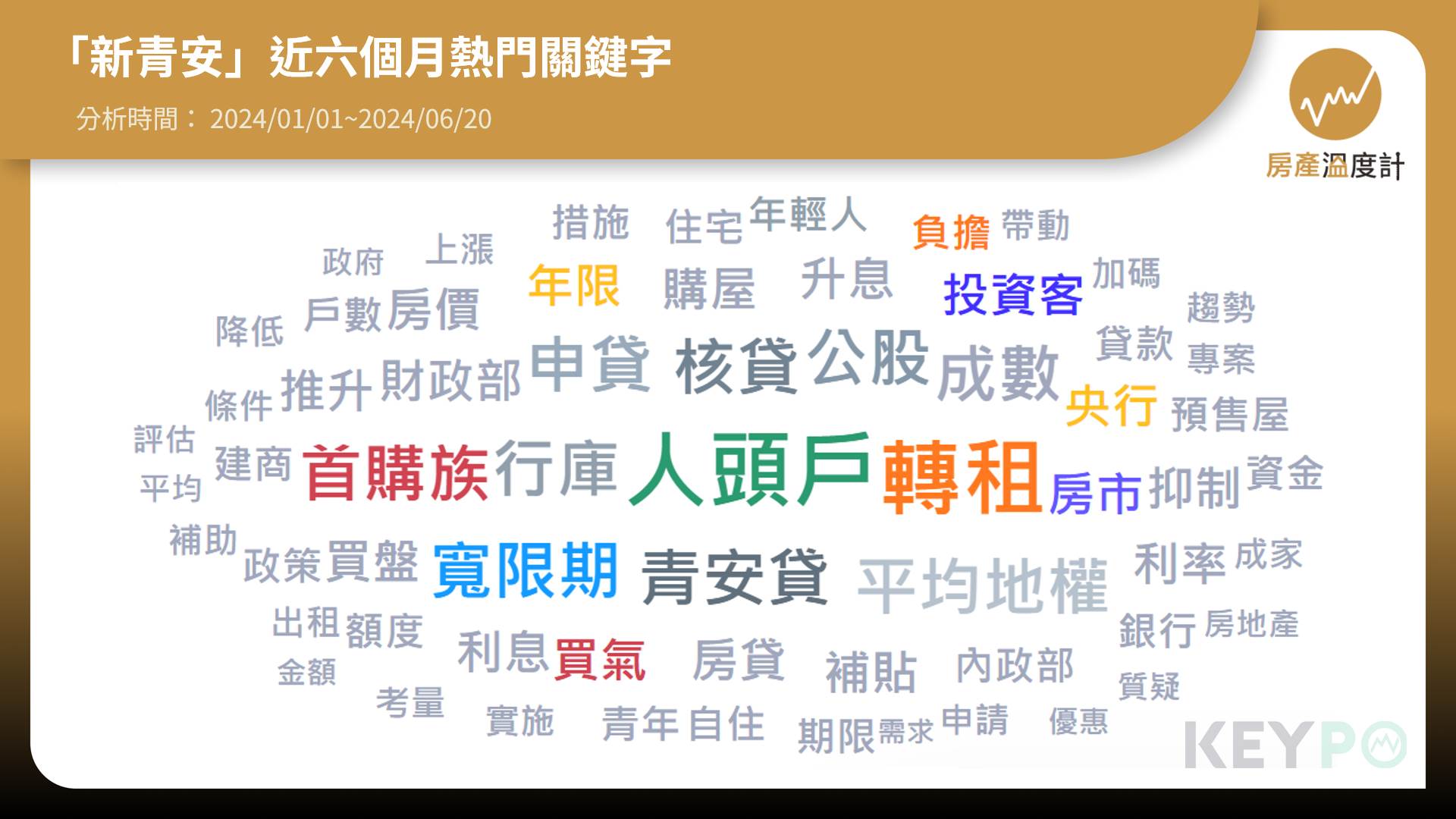

《房產溫度計》透過《KEYPO大數據關鍵引擎》輿情分析系統觀察近六個月(2024/01/01~2024/06/20)討論「新青安」,不少網友關注人頭戶、轉租、首購族、寬限期、買氣、負擔等熱門關鍵字,網友表示「人頭冒的風險大過新青安帶來的價值」、「五年後寬限期到期準備繳本金的時候會很刺激!」「五年後寬限期後就違約法拍潮了」、「沒有打房啊!新青安是讓年輕人加入」。

image source: 《KEYPO大數據關鍵引擎》輿情分析系統

月薪3萬無存款卻買千萬預售屋!網友:直接解約吧

日前有網友在《買房知識家》的社團表示,2023年9月的時候,因為看到房市利多,一股腦就買下了總價1200萬元的預售屋,粗算過後才發現,依照自己月薪3萬元的傳產業務員的薪水,加上週末兼差的外快,在沒有緊急預備金及存款的狀況下,根本無法自行負擔後續工程款及貸款,因此懊惱提問「該直接解約或是還有其餘可行方式?」貼文一出引起網友熱烈討論。

不少網友建議直接解約,認為長痛不如短痛,「7/1之後買無法轉約了,直接解約吧!違約金就給他吧,當作買個教訓」、「預售屋不能轉售,但是可以解約」、「相信我現在解約損失比較少,不然後期還不用裝潢、家具、家電你就入不敷出」;也有人建議原Po購屋真的要量力而為,「買之前就要先評估自己的能力了吧!買房絕對不是靠衝動就可以的」、「這已經不是梁靜茹給的勇氣就可以解決的,你到底跟誰借膽啊?」「炒房不是人人玩的起的」。

5年後你能承受房貸壓力嗎?專家:小心愛屋淪為法拍屋

對於新青安美意卻造成許多亂象及隱憂,莊思敏指出,政府推出新青安貸款的初衷是希望可以幫助口袋不深的首購族、小資族實現買房成家的夢想,立意相當良善,符合申貸條件的民眾確實可以加以善用,不過,還是需要提醒購屋民眾,買房應量力而行。

對於不少網友討論寬限期後,台灣未來是否會出現法拍潮?莊思敏認為,5年寬限期結束後,除了要支付每月利息外,前面沒繳的本金也要一併繳納,房貸族的還款壓力將會大幅增加,以1000萬房貸、貸款30年、補貼利率1.775%試算,5年寬限期間民眾每月還款金額僅為1.5萬元左右,但寬限期一過,還款金額就會提升至4.1萬元左右,若購屋民眾沒有提前做好財務規劃,確實有可能會讓自己的愛屋淪為法拍屋;莊思敏進一步補充,這一波利用新青安炒房的投資客群恐怕也會集中倒貨,現在這些小坪數、低總價、符合新青安貸款條件的熱門物件未來恐怕會面臨更多的賣壓,提醒購屋民眾務必審慎。

分析說明

分析區間:本文分析時間範圍為2024年01月01日至2024年06月20日。

資料來源:

《KEYPO大數據關鍵引擎》輿情分析系統。

研究方法:

《KEYPO大數據關鍵引擎》輿情分析系統係擁有巨量資料,以人工智慧作為語意分析之工具,每月處理1000億以上中文資料的網路社群大數據資料庫,其內容涵蓋Facebook、YouTube、Instagram、Threads、TikTok、新聞媒體、討論區、部落格等網站。針對討論『新青安』相關文本進行分析,調查「熱門關鍵字」(註1)作為本分析依據。

*註1 熱門關鍵字:透過『KEYPO大數據關鍵引擎』輿情分析系統,萃取網路上的文章與主題共同出現的關鍵熱詞;次數越多,字詞越大;可用來釐清核心議題與重點人事物。