名家專欄/銀行房貸限貸令是什麼?徐佳馨教你3重點趨吉避凶

image source:示意圖/ChatGPT

文/徐佳馨

近期,由於銀行限貸令讓這個號稱不動產放款天條的「銀行法72條之2」爆紅,純粹以法條來看,有三個重點:

其一是「商業銀行辦理住宅建築及企業建築放款之總額,不得超過放款時所收存款總餘額及金融債券發售額之和之百分之三十」。

其二是有五種跟自用住宅、特殊政策有關的放款不受限制,例如「鼓勵儲蓄協助購置自用住宅,經主管機關核准辦理之購屋儲蓄放款」、「以中央銀行提撥之郵政儲金轉存款辦理之購屋放款」、「以國家發展委員會中長期資金辦理之輔助人民自購住宅放款」、「以行政院開發基金管理委員會及國家發展委員會中長期資金辦理之企業建築放款」、「受託代辦之獎勵投資興建國宅放款、國民住宅放款及輔助公教人員購置自用住宅放款」等。

其三,主管機關在某些必要時刻,得要求銀行辦理前面五種特殊政策放款之最高額度。換言之,金管會在這條法規上如何解釋,扮演很重要的角色。

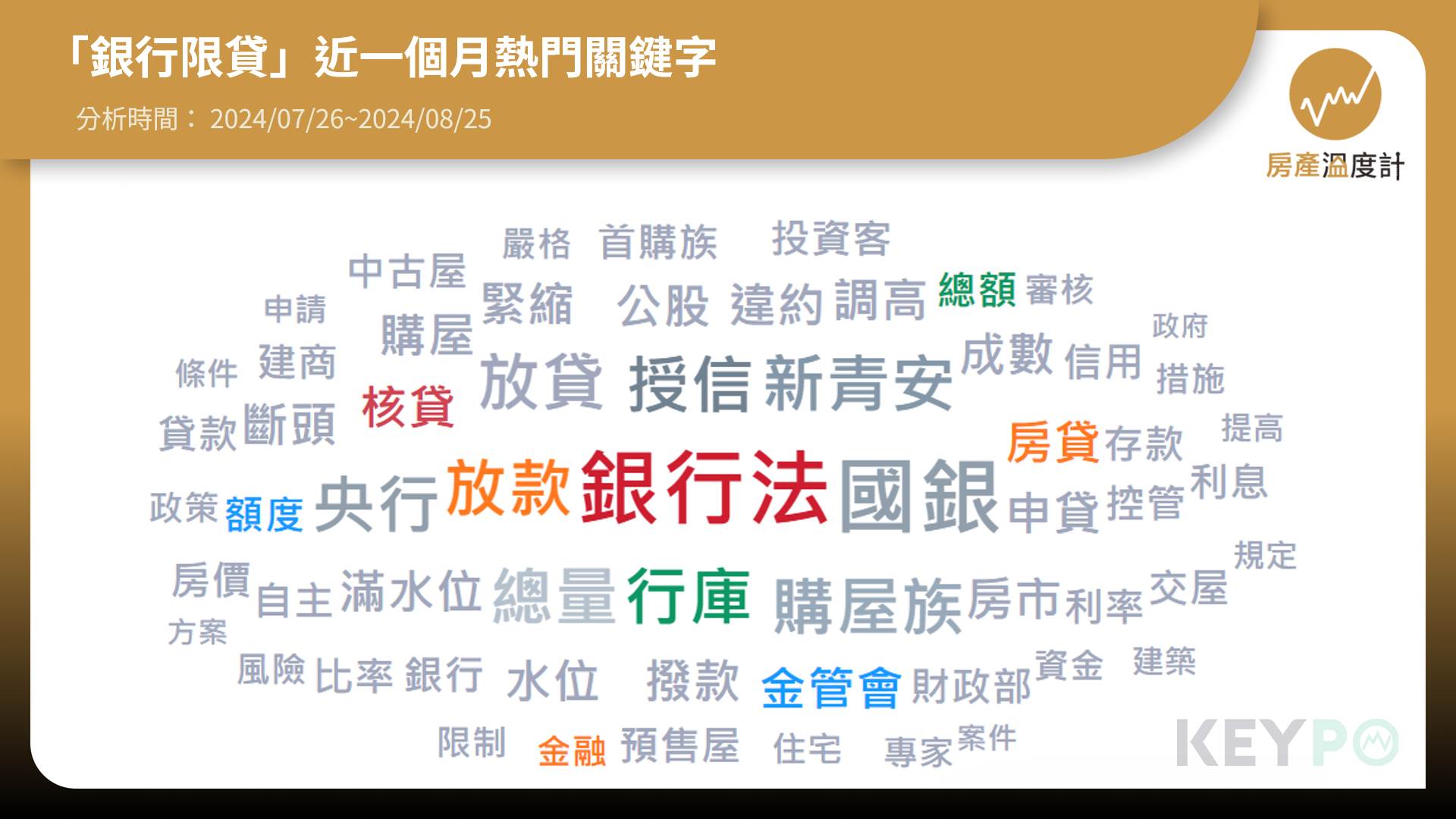

《房產溫度計》根據《KEYPO大數據關鍵引擎》輿情分析系統觀察近一個月(2024/07/26~2024/08/25)討論「銀行限貸」,不少網友關注銀行法、放款、房貸、金管會、核貸等熱門關鍵字,網友表示「這批最多違約,剛簽約那些才是苦主」、「全國都沒想到貸款總額有上限?繼續青安」、「金管會說錢只是比較慢下來」、「就連想買房的我看到限貸令就不敢進場了」。

image source:《KEYPO大數據關鍵引擎》輿情分析系統

image source:《KEYPO大數據關鍵引擎》輿情分析系統

哪些產品不受限?

在這次限貸令鬧得滿城風雨之前,金管會在107年函釋中有明確將「興建或購置住宅及企業用建築物之放款,包括銀行辦理地上權和使用權。」納入其中,但排除「公私立學校、醫療機構、政府廳舍、長照機構、社會住宅、廠房及都更危老」,免計入建築融資上限30%限制。其後,金管會更進一步從寬解釋,將依工廠管理輔導法申請許可或登記工廠之廠房興建融資,以及電廠、海水淡化廠、汙水處理廠及焚化爐等政府公共工程融資,資金用途為購置機械設備或設施部分包含於上述範圍。但要求銀行必須要同時進行申請與使用用途是否符合、貸款戶擔保品是否有相當價值等要求。

所以,從法規中可以得知,銀行想要不強碰法律規定,如果不是增加自己行庫的存款或是金融債券發售額(增加分母),就是降低不動產相關放款(減少分子),以符合法律規定。

偏偏最近因為股市大好,民眾都把錢拿去股市或是購買金融商品,增加分母變很難,而房價暴漲又讓借房貸的金額大增,加上寬限期與長期房貸,都讓分子變大,動輒卡到天條,也就不意外了。

民眾怎麼自救?

有鑒於這種狀況未來一定還有機會發生,日後要如何趨吉避凶?可以把握以下三個重點,

首先,了解貸款潛規則。

銀行貸款看得是個人與物件,除了買一間可以貸款的房子,最重要的是在那之前自己要維護好自己的信用,不當連信用卡都沒有的銀行「小白」,如果有機會可以買點金融商品,和房貸專員建立良好互動,都是申請時的加分項。

另外,房貸並非只有銀行能承作,鬧起錢荒的時候,壽險業者、農漁會、郵局、信用合作社等,都可能成為最佳救援。

其次,買房之前自己先問好貸款。

雖然建商、代銷、房仲都會在成交之前告訴你貸款沒問題,但他們沒說的是,個人的信用條件、央行當時的選擇性信用管制等等,都可能讓人貸款出包,也因此寧可在簽約之前把貸款管道確認好,才是對自己最有保障的方法。

最後,簽約之時加註條款。

告知房仲與賣方,在契約中加註「雙方合意,如本案產權移轉及抵押權設定完成後,因不可歸責於雙方之因素》(例:金融機構限制撥款、排隊撥款),致本案買方貸款延期撥款時,雙方同意無條件配合金融機構撥款作業,不得互為主張合約延遲之違約責任」的條款,避免自己因為貸款延期而被迫違約賠償。

【以上言論,不代表《房產溫度計》立場】

分析說明

分析區間:本文分析時間範圍為2024年07月26日至2024年08月25日。

資料來源:

《KEYPO大數據關鍵引擎》輿情分析系統。

研究方法:

《KEYPO大數據關鍵引擎》輿情分析系統係擁有巨量資料,以人工智慧作為語意分析之工具,每月處理1500億以上中文資料的網路社群大數據資料庫,其內容涵蓋Facebook、YouTube、Instagram、Threads、TikTok、新聞媒體、討論區、部落格等網站。針對討論『銀行限貸』相關文本進行分析,調查「熱門關鍵字」(註1)作為本分析依據。

*註1 熱門關鍵字:透過『KEYPO大數據關鍵引擎』輿情分析系統,萃取網路上的文章與主題共同出現的關鍵熱詞;次數越多,字詞越大;可用來釐清核心議題與重點人事物。