2024年上半年金融三業大賺!來自什麼業務?背後有什麼隱憂?

image source:Shutterstock

文/股感知識庫

我國金融業今年(2024年)的同比成長十分驚人。不管是總營收或是每股稅後盈餘 ,基本上皆有二位數的成長:三大金融控股集團 —— 富邦金控、國泰金控、 中信金控,合併總營收的成長為41.7%,國泰金控的 每股盈餘 更有三位數的成長,135%。

然而,並不是每間金融控股公司的結構相同。例如富邦金、國泰金、凱基金、新光金的主力為保險業;中信金的銀行部門帶來的稅後淨利約為人壽部門的兩倍;兆豐金、玉山金、永豐金、台新金的重心在銀行部門;元大金的證券部門是市場上盈利最高的單位,亦是元大金最倚賴的旗下部門。

因此,本文爬梳半年來的金控控股集團的每股稅後盈餘變化,分析金融三業(銀行業、保險業、證券業)的佼佼者,並融入今年美國聯準會利率的可能變化、主流媒體未密集報導的美國總體經濟風險,協助做出平穩的投資。

民營金融控股集團2024上半年表現

在民營金融控股集團之中,國泰金與富邦金是市場佔額最大的前二名,分別在上半年有將近2,000億元和1,800億元的總營收,與第三名中信金的910億元有相當的差距。

其最為關鍵的稅後每股盈餘,分別亦以富邦金的5.95元和國泰金的4.66元為前兩名,其後的中信金、元大金、新光金、永豐金、凱基金,分別都有近2元至1元的表現。

這意味著,投資者可以期待明年(2025年)的股利發放有更上一層樓的機會。

公營金融控股集團:兆豐、第一、合庫、華南

公營金融控股集團方面,總營收並不是強項,兆豐金、第一金、華南金、合庫金的上半年總營收不及一個富邦金。但是,稅後每股盈餘方面,四大公營金控的成長穩定。對於投資者而言,是可以避險的一項長期選擇。

銀行業表現

可以發現,最為倚賴銀行部門的金融控股集團有華南金、玉山金、兆豐金、台新金、永豐金、第一金、合庫金。然而,擁有最多稅後淨利的銀行分別是中國信託銀行與國泰世華銀行,皆超過200億元新台幣。凱基金、新光金、富邦金的稅後淨利並不主要來自銀行部門,佔比僅在五分之一至六分之一之間。

壽險業表現

事實上,凱基金、新光金、富邦金、國泰金最大的稅後淨利部門來自壽險業,皆有將近七成的稅後淨利都來自其集團的人壽產險部門。對壽險部門亦有相當依賴的還有中國信託,旗下的台灣人壽貢獻超過三分之一的稅後淨利。

證券業表現

證券業的市場是金融三業裡最小的市場。但是在這個市場裡,元大證券佔有明顯的領先地位,其集團在稅後淨利方面的倚賴程度亦超過一半。其次則是凱基證券、富邦證券;然而,兩者的差別在於凱基集團相當倚賴凱基證券,但是富邦集團並不太倚賴富邦證券,因為後者的主力是壽險部門。

美元降息的助潮與暗藏的金融危機

今(2024年)甫結束上半年,金融控股集團紛紛公告自家的累積營收、稅後淨利、每股稅後盈餘,以利投資者理解財務狀況,其股價亦都扶搖直上。富邦金控是我國市值最大的金控公司,股價來到93.6元的歷史高點,本月的報酬率更有21%的成長,遠遠超過 Nvidia。其它金融控股公司的股票也在本月都有10% 左右的報酬率,新光金控更高達30%。

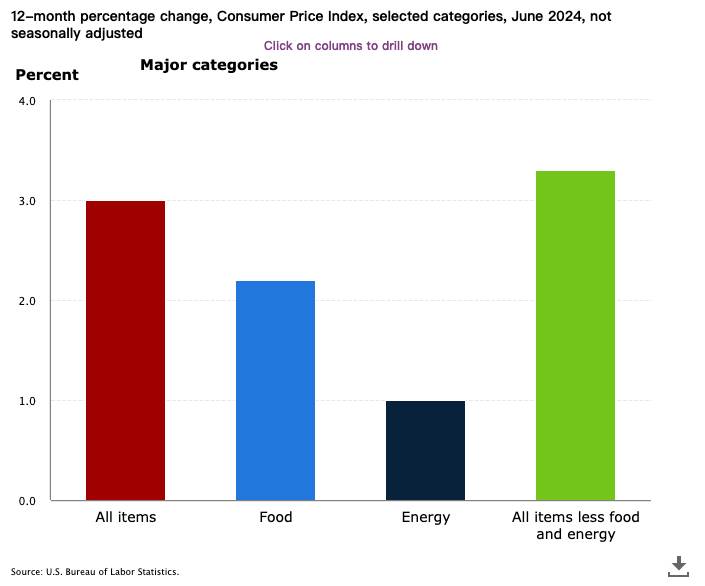

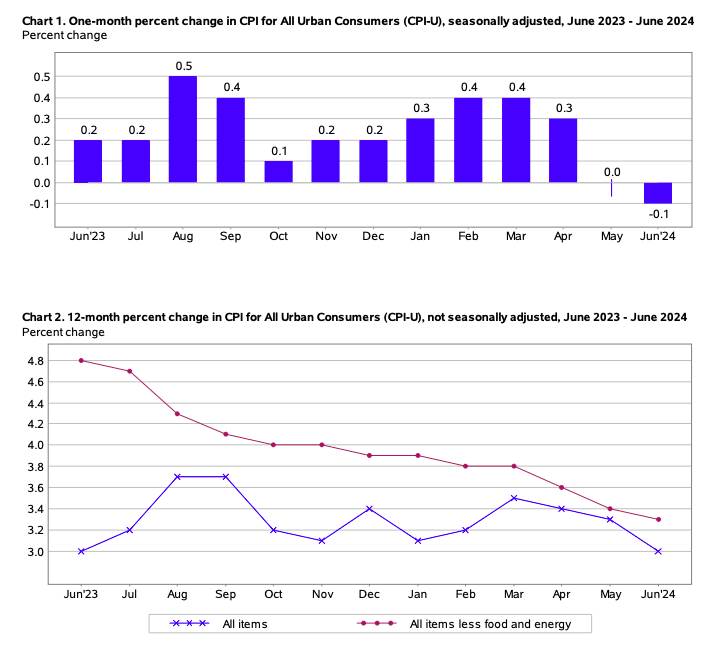

然而,媒體所述的「大賺」、「爆表」在本質上是貨幣帶來的幻覺,能夠操控貨幣流通量的機構其實在太平洋的彼岸:美國聯邦準備理事會(Fed)。有鑒於美國六月的消費者物價指數(CPI)年成長已經降至一年新低的3%,月成長來到四年來首次的萎縮,-0.1%,且核心 CPI 的長期走勢呈現穩定下滑,因此Fed於今年的 降息 機率越來越大。

image source:U.S. Bureau of Labor Statstics

image source:U.S. Bureau of Labor Statstics

image source:U.S. Bureau of Labor Statstics

分析師的辯論從今年是否降息,轉移成今年是降息一次還是兩次,是在美國總統大選前還是大選後。

當美國降息後,釋出龐大的流動資金,新一波的投資熱錢將再度竄出美國。屆時,臺灣、日本、印度將成為跨國資本再一次的投資標的。臺股將再創高點,金融集團公司將再度因為善用銀行、壽險所積攢的資金創造新一次的資本利得。因此,可以期待本年第三季度、第四季度,乃至於整個下半年的金融業事態都能有相當佳績。

但是,這是因為天道酬勤嗎?並不是。

當美國的失業率已從今年年初的3.7%穩定升至六月的4.1%,人們依舊說,「沒關係啦,你看Nvidia多厲害,準備上180美元,台積電一定破1,200元」。但是這些人都忘記,排除不正常的疫情狀態、口罩狀態,上一次美國失業率是4.1%時,已經是超過六年前的事了。意味著,在這六年期間,有些人下崗了、失業了,向銀行借新的錢來還舊的錢。

▲美國失業率

image source:Federal Reserve Bank of St. Louis

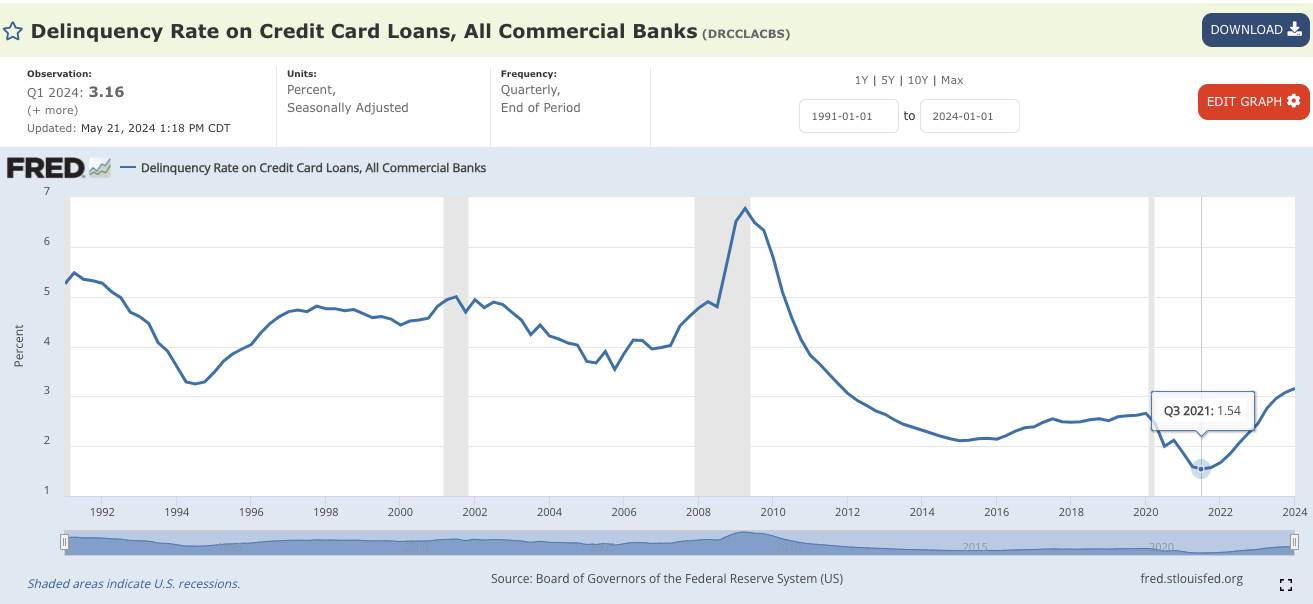

慢慢地,這些人會還不出 信用卡帳單、汽車貸款、房屋貸款 。目前,美國的信用卡違約率已經從2021年第三季度的1.54%來到今年(2024年)第一季度的3.16%,成長幅度是完整的一倍。如果美國經濟很好,為什麼還不出信用卡的人會多出一倍呢?

▲美國商業銀行信用卡違約率

image source:Federal Reserve Bank of St. Louis

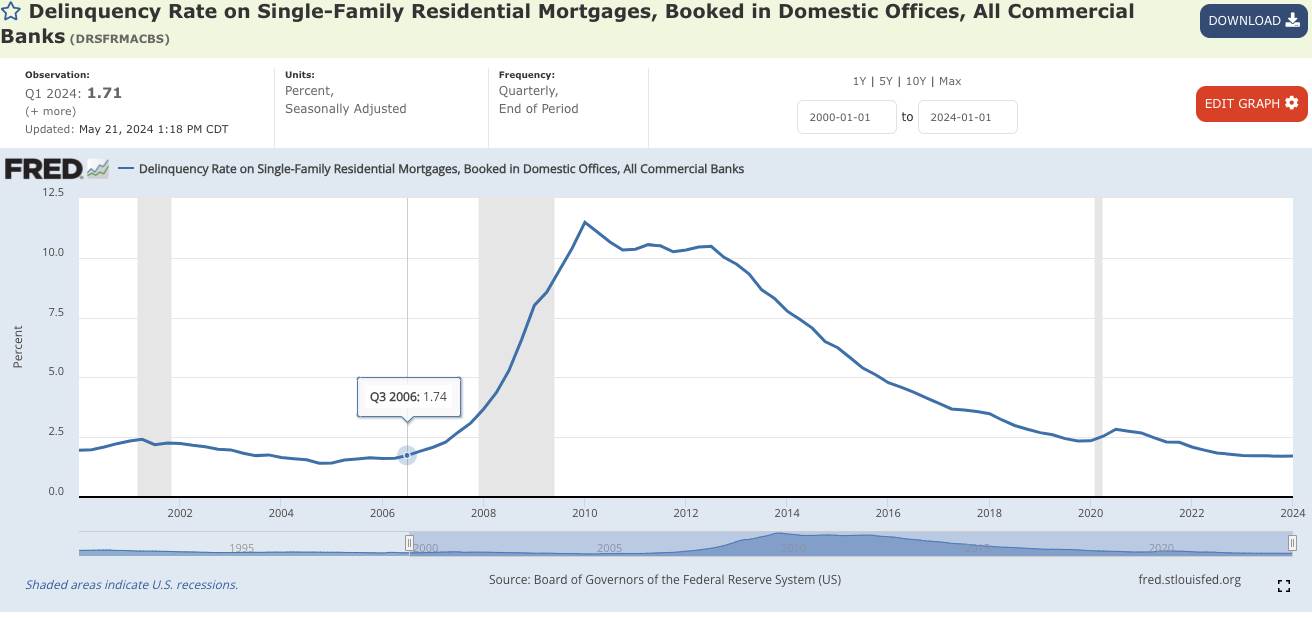

現在的房屋貸款違約率數據的確沒有如信用卡違約率產生相同的顯著變化。然而,2007年,在紐約的聯邦廳國家紀念堂,小布希總統沾沾喜地説:我們經濟的狀態真棒!(The state of our economy is strong!)

看看一年後的全世界怎麼了。

今年的資本市場的確強烈希望Fed的降息,原因是自Fed於2022年3月升息一碼後,至上一次於2023年7月升息,聯邦利率已經從 0.25%竄至5.25%。資本家希望打開貨幣的閘門,讓財務報表變得十分好看。誰不喜歡二位數的年成長率呢?

▲美國商業銀行住房貸款違約率

image source: Federal Reserve Bank of St. Louis

這些是當歌聲響起時,投資者需要注意的隱憂。我們西邊的巨大國家,在十年前,不斷高歌偉大勝利、強大復甦,彷彿金融中心要從紐約、東京、倫敦、新加坡轉向北上廣。看看現在的中國富豪去哪了。

同樣的,當臺灣媒體不斷預測股票市場指數,兩萬、兩萬五、三萬,因為高利率而掙扎的人們卻都被遺忘。我們只要推敲不分黨派的政府接連在2010年推出「青安貸款」、在2023又推出「新青安貸款」的理由,就能理解所謂「台灣經濟很好」應該更正為「台灣某些人的經濟很好」。同樣的道理也適用在美利堅合眾國。

金融三業今年的確屢創佳績,在今年下半年與明年還會因為美方的降息,而有更亮眼的數據。但是這些亦有貨幣幻覺的加持,二位數的成長風潮不會、也不可能是永久的主旋律。除了閱讀財務報表之外,還需要搭配重要國家的總體經濟數據、經濟史的鳥瞰視角,才能在這場被橡樹資本(Oaktree Capital)創辦人霍華・馬克斯(Howard S. Marks)稱做的「利率音樂會」中華麗離場:

當錢來得容易時,很少人會袖手旁觀,即便討論過的不利結果是可以合理預期的。

(When money is easy, few people opt to sit out the dance, even though the adverse results described above can reasonably be anticipated.)

本文授權轉載自「股感知識庫」

2024 年上半年金融三業大賺!來自什麼業務?背後有什麼隱憂?

【參考資料】

「公開資訊觀測站」,臺灣證券交易所。

「President Bush Delivers State of the Economy Report」,2007年1月31日,George W. Bush White House Archives。

「Easy Money」,2024年1月9日,Howard Marks。

「CONSUMER PRICE INDEX – JUNE 2024」,2024年7月11日,Bureau of Labor Statistics。