儲蓄險期滿領回大縮水?漏看一關鍵差很多!儲蓄險優缺點看清楚

image source:FB/爆怨公社

文/賴琬琳

如果想強迫儲蓄,不少人會選擇定存或儲蓄險。就有消費者15年前買了一張月繳型的儲蓄險保單,左盼右盼終於期滿,沒想到卻看到保險公司領回金額大縮水,讓他到臉書社團抱怨「我被鬼遮眼」。

image source:FB/爆怨公社

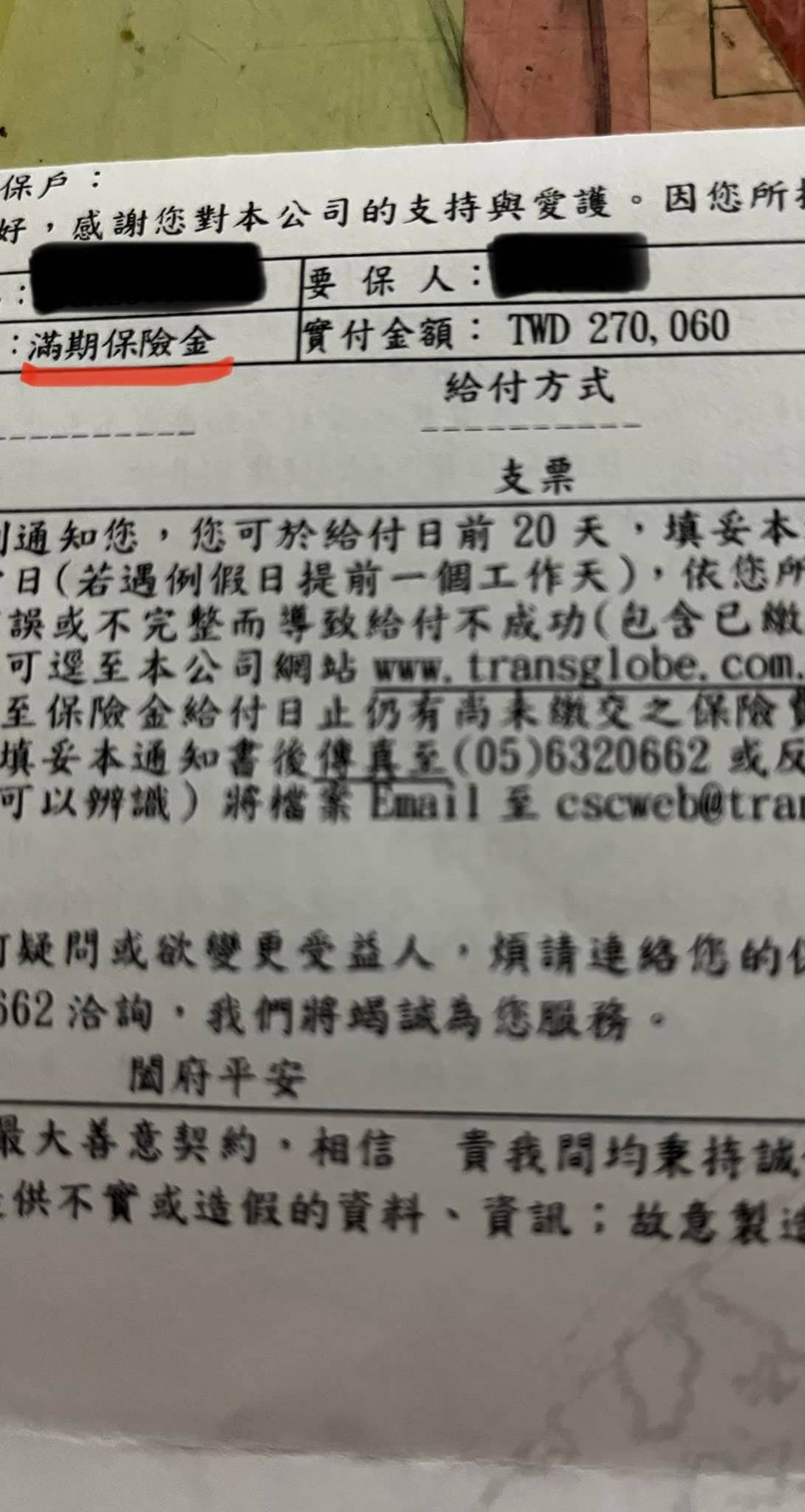

這名網友提到,96年時接到保險行銷電話,表示月繳兩千多,15年後就可以領回30萬,心想自己名下沒財產,也想藉此強迫儲蓄,因此就買了一張儲蓄險保單,15年來乖乖付款繳費,結果今年期滿收到保險公司通知,領回金額是270060元,當場少了三萬,於是致電給保險公司得到的回覆是「30萬是專案名稱」,讓他很傻眼。

關鍵是期滿日 領回金額差很多

網友留言紛紛安慰「如果你當出沒存錢,可能也沒這些錢」 、「其實就是變相跟你借錢,然後超低利」,但明眼人一看就點出關鍵:「滿期日是8月13日」,並不是第15年領回30萬,而是滿15年才能領回30萬,也讓大家驚覺原來是合約年限的隔一年才能領回。

image source:FB/爆怨公社

儲蓄險保單怎麼看

就有部落客專文提醒大家儲蓄險的種類和優缺點,他表示保險員的最常使用的話術通常都會是「1年只要存各一萬元,6年就有一百萬,第一桶金也就到手了」,一番話對於想存款的人相當有吸引力,所以儲蓄險最大的優點也就是:強迫儲蓄。

優點一:強迫儲蓄

每月或每年固定繳納費用,對於沒有儲蓄習慣的人,就會刻意陀出這筆錢來繳費,主要目的就是儲蓄,合約期限內有小額的壽險保障,合約期滿則可以領回本金和一些利息。

優點二:可抵所得稅

每年申報所得稅時,保險費可以做為免稅或列舉抵扣額。

缺點一:提前解約損失本金

和定存最大的不同,儲蓄險保單有期數限制,提前解約會損失30~90%的本金,視合約項目而定。所以在買儲蓄險前,需評估自身的狀況有沒有可能在合約期間內需要用到現金。

缺點二:短期保單報酬率比定存低

如果純粹為了儲蓄而非保險目的,6年以內的儲蓄險報酬率都比定存來的低,則比較不建議此用這樣的投資工具。

跟不上最新話題、聽不懂網路流行語?

小孩子才慢慢爬文搜尋!

聰明人都在訂閱【網路溫度計Line Notify】

一鍵就訂閱,話題不漏接:https://urlink.io/j72VVVk8

想要租屋買房嗎?快來【房產溫度計】

給你完整的房市知識:https://house.dailyview.tw/